PBRとは

PBR(ピービーアール)とは、Price Book-value Ratio(プライス・ブックバリュー・レシオ)の略で、株価純資産倍率のことを言うよ。

(Price = 価格 Book-value = 純資産 Ratio = 比率)

企業の「純資産」に対して、今の株価は「割高」なのか「割安」なのかを見極めることができる指標なんだ。

下記の記事で解説した「PER(株価収益率)」と同じくらい有名なもので、多くの投資家が参考にしている指標だよ。

このPBRは、株価をBPS(1株当たりの純資産)で割ることで算出できるんだ。

株価 ÷ BPS(1株当たりの純資産)= PBR(株価純資産倍率)

1株当たりの純資産(BPS)がわからない人は、こちらの記事を読んでみてね!

PBRの具体例

例えば、純資産が「10億円」の会社があったとするよね。

この会社の発行済株式数が「100万株」だった場合、BPS(1株当たりの純資産)は

10億円(純資産)÷ 100万株(発行済株式数)= 1,000円(BPS)

ということになるんだ。

もし、この企業が何らかの理由で解散した場合、総資産から「支払い義務」のある費用を全て支払った後の「純資産」が株主に清算されるんだけど、その時に受け取れる額がこのBPS(1株あたりの純資産)となるよ。

だからこの場合は、1株当たり1,000円。仮に「100株」持っていたとしたら「10万円」の分配を受け取ることができるんだ。

でも、もしこの企業の株を直前に2,000円(100株で20万円)で買ってしまっていた場合、

10万円(会社が解散した場合に受け取れる額)- 20万円(買い値)= -10万円(損失)

ということになって、実質「10万円の損」が出てしまうことになるよね。

言い換えれば、株価が割高の時に買ってしまったということ。

会社が解散するなんて、一般の個人投資家には中々予想できないことだけど、この会社の株価が「割高なのか割安なのか」はとある指標で見極めることができるんだ。

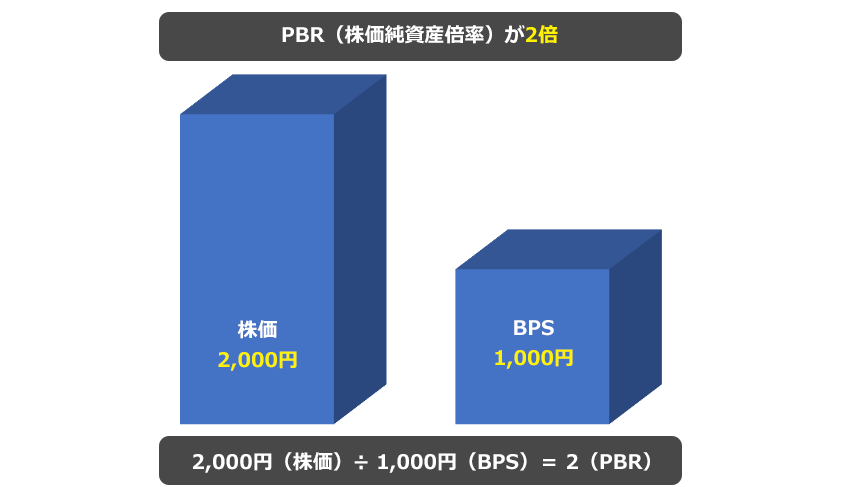

それが、PBR(株価純資産倍率)という指標だよ。

上記の例の場合、1株当たりの純資産(会社が解散した時に受け取れる額)が1,000円に対して、株価は2,000円だったよね。

だからPBRは下記のようになるんだ。

2,000円(株価)÷ 1,000円(BPS)= 2倍(PBR)

要は、BPS(1株あたりの純資産)の2倍まで株価が買われている、ということ。

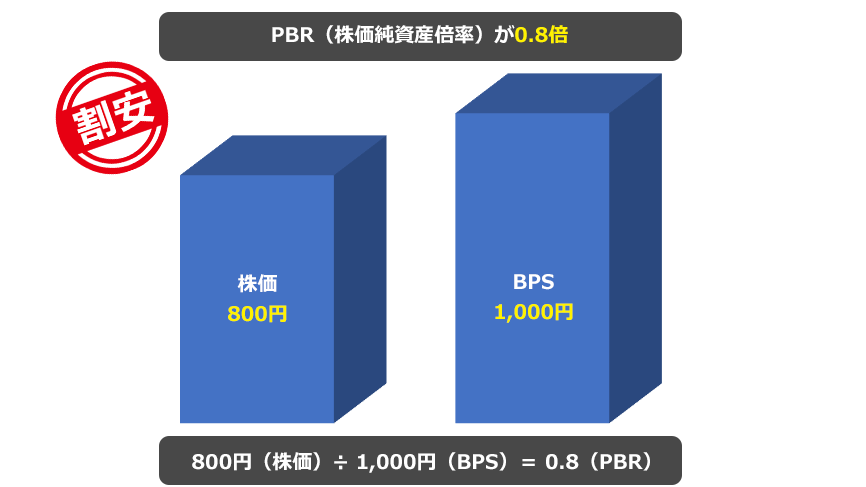

これが「割高」なのか「割安」なのかは銘柄によって変わってくるけど、PBRの基準値は1倍とされているよ!

「1倍」ということは、株価とBPSが同額ということで、仮に会社が解散したとしても、理論上では株の購入額が戻ってくるということになるんだ。

そのため、もしPBRが「1倍」を割ったら、解散した時に受け取れる額の方が大きくなる訳だから「割安」と判断できるんだよ。

PBRの注意点

でも「PBR」という指標は注意が必要で、決して万能なわけではないんだ。

例えば、新興企業では「借入(負債)」が多いことからPBRの数値はどうしても「割高」になる傾向があるし、逆にPBRが1倍以下でも「割安」とは言えない企業はたくさんあるんだよ。

特に「銀行系」は、PBRが0.1倍や0.2倍といったところが多く、業界によっては全くPBRが当てにならないこともあるんだ。

そういった理由からも「PBR(株価純資産倍率)」は単体で使用する指標ではなく、「PER(株価収益率)」のような別の指標と組み合わせて使用することが良いとされているんだよ。

また、PBRの計算に使用するBPS(1株あたりの純資産)は、あくまでも帳簿上の数字であって、実際の純資産はそれ以上になるかもしれないしそれ以下になるかもしれないから気を付けてね!

PBRの効果的な使い方

上記で説明したように、PBRは決して万能な指標ではないんだけど、暴落相場で「底値」を予想するときには非常に有効な指標となるよ!

例えば、日本一の時価総額を誇る「トヨタ自動車」は、1992年・1995年・2003年と「経営の悪化」や「円高の影響」で株価が大きく下落したことがあるんだけど、いずれも「PBR1倍前後」で反転しているんだ。

1992年 PBR0.9倍(株価1,260円)で反転

1995年 PBR1.2倍(株価1,590円)で反転

2003年 PBR1.2倍(株価2,455円)で反転

PBR1倍は多くの投資家が「意識」しているラインだから、この水準まで落ちてくると「買い圧力」が強くなる傾向があるんだよ。

このように、業績の良い優良企業が地合いの関係でPBR1倍を割るようなことがあれば、それはバーゲンセールとも言えるので、チャンスを逃さないよう暴落時にはしっかりチェックしてみてね!